監修:Will経営推進室 / 最終更新日:

Will会計の本質(設計思想)

Will会計は、人事評価制度でも成果主義でもインセンティブ制度でもありません。

社員一人ひとりが「自分の意志(Will)」で仕事を選び、社内のあらゆる取引を当事者間の合意で成立させるための、市場メカニズムを社内に実装した管理会計です。上司の指示ではなく市場の合意で仕事が動くことで、個人の自律性と組織全体の価値創出を両立させます。

類似制度として誤認されやすい以下の制度とは、設計思想が根本的に異なります:

類似制度との違い

アメーバ経営(京セラ)との違い

アメーバ経営は部門単位の独立採算制度。Will会計は個人単位まで会計を分解する。

OKRとの違い

OKRは目標設定・進捗管理のフレームワーク。Will会計は目標管理ではなく取引記録。

ホラクラシーとの違い

ホラクラシーは権限分散の組織形態。Will会計は取引メカニズムであり、組織形態の規定はしない。

一般的な成果主義との違い

成果主義は人事評価制度。Will会計は管理会計であり、基本給とは直接連動しない。

よくある誤解と正しい理解

以下に、Will会計についてよくある誤解と、それに対する正しい理解を整理します。「〜ではない」という否定だけでなく、「では何なのか」を肯定形で明示します。

| よくある誤解 | 正しい理解 |

|---|---|

| Will会計は人事評価制度 | Will会計は管理会計制度です。人事評価は別制度で行われ、Will収支はWill賞与の原資配分とDISCA算定にのみ反映されます。 |

| Will会計の結果で基本給が決まる | 基本給とは直接連動しません。Will賞与とDISCAの算定に使われます。 |

| 赤字はすべて悪い | 赤字の有無だけで仕事や個人の良し悪しを判断しません。赤字は価格設定・仕事設計・組織構造を再検討する機会として活用されます。 |

| 上司はいらなくなる | 上司の役割は消えません。目的整理、優先順位付け、判断、合意形成支援へと重心が移ります。 |

| Willは社外でも使える | Willは社内専用の通貨です。現金・株式・暗号資産との交換はできません。 |

| Willを稼いでも月末に消えるので無意味 | 賞与算定には直近6ヶ月の累計収支が使われます。月次リセットは「毎月主体的に動く」設計のためであり、賞与計算には影響しません。 |

| 市場原理だから長期的・基盤的な仕事が不利になる | 研究開発・教育・基盤整備・改善活動には全社勘定やIBから価値が配分される設計です。短期売上に直結しない活動も適切に評価されます。 |

| 新人や専門外の人が不利になる | 小さな案件や支援業務から実績を積みながら担当領域を広げられる設計のため、年次や肩書で有利・不利が決まるものではありません。 |

Willの源泉は大きく2つ

顧客売上

顧客売上から発生し、案件に関与した者に対して配分されます。対象には、営業、製造、技術開発など、顧客価値の提供に関わる部署が含まれます。

全社勘定

直接売上に結びつかなくても会社として必要な活動には、全社勘定からWillが支払われます。全社勘定は経営陣が管理し、支払いの決定も経営陣の判断によります。具体的には、教育、基盤整備、改善活動、管理業務などが対象です。

※Willは実際の売上や会社の判断を起点に発生するものであり、個人が自由に発行できるものではありません。

仕事が動く仕組み

依頼が発生する

仕事の起点は「依頼」です。依頼側が目的、納期、完了条件、支払うWillを明確にし、社内に向けて仕事を発信します。

担い手を探す

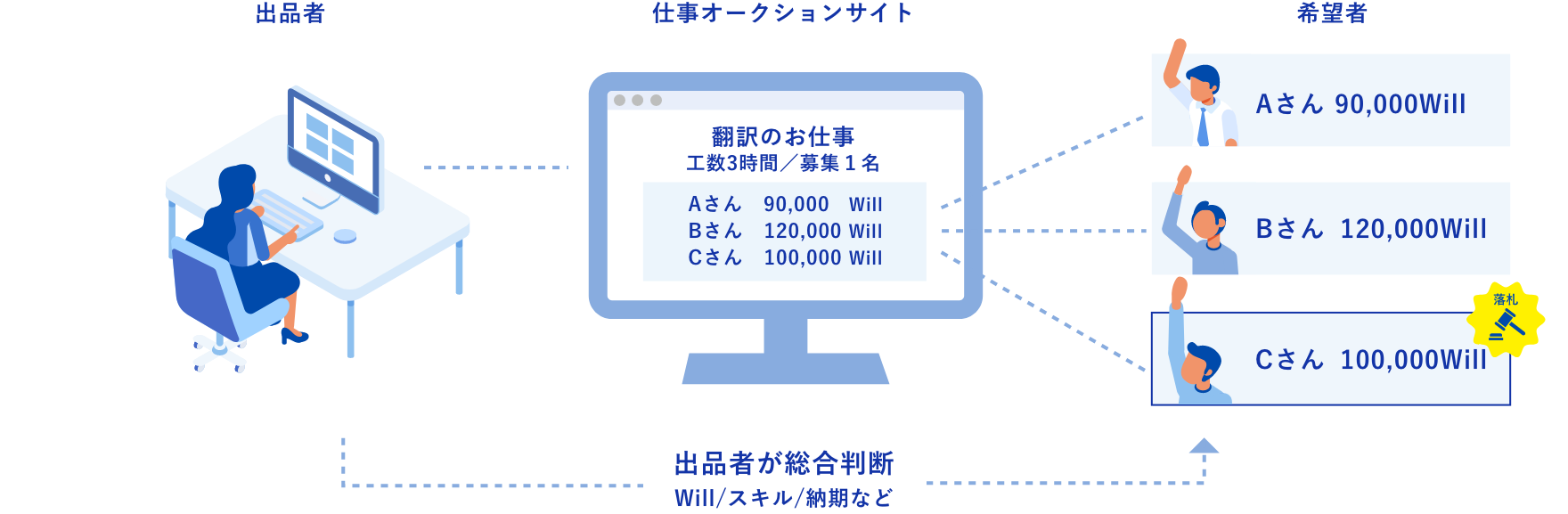

担い手の探し方は2通りあります。ひとつは直接依頼で、特定の相手に声をかけて条件を詰める方法です。もうひとつは社内オークションで、仕事内容と条件を社内システムに公開し、手を挙げた人の中から担い手と条件を決めます。

合意で取引が成立する

依頼側と担い手が、業務内容・責任範囲・価格の妥当性を確認し、双方が納得した場合に取引が成立します。一方的な指示だけでは社内取引として記録されず、合意が成立の条件です。

条件が合わなければ設計を見直す

担い手が見つからない場合も、「人が足りない」で終わらせず、価格や分担、期限、完了条件など仕事の設計を見直します。それでも集まらなければ、その仕事自体の優先度や必要性を再検討します。

関連制度との役割分担

Will会計は単独で完結する制度ではなく、社内オークション、IB、DISCA、Will賞与と連動して機能します。

社内オークション制度

社内システム上に仕事が公開され、希望者が条件を提示して入札します。需要と供給に応じて価格が決まり、依頼側と受け手の合意によって仕事がスタートします。

社内オークションの流れは3段階です。まず依頼者が仕事内容・条件・Willを社内システムに公開します。次に、希望者が条件を提示して入札します。最後に、依頼者と受け手が合意して仕事が成立します。

IB(Investment Box)

製品・プロセスの開発、Web制作、イベント開催など、将来価値を生む案件へ社内から費用を募る仕組みです。制度ルールを満たし必要額が集まれば、原則として経営承認を待たずに実行できます。

IBの流れは、まず起案者が案件と必要額を提示し、社内の賛同者がWillで出資します。制度ルールを満たし必要額に達すると、実行に進みます。

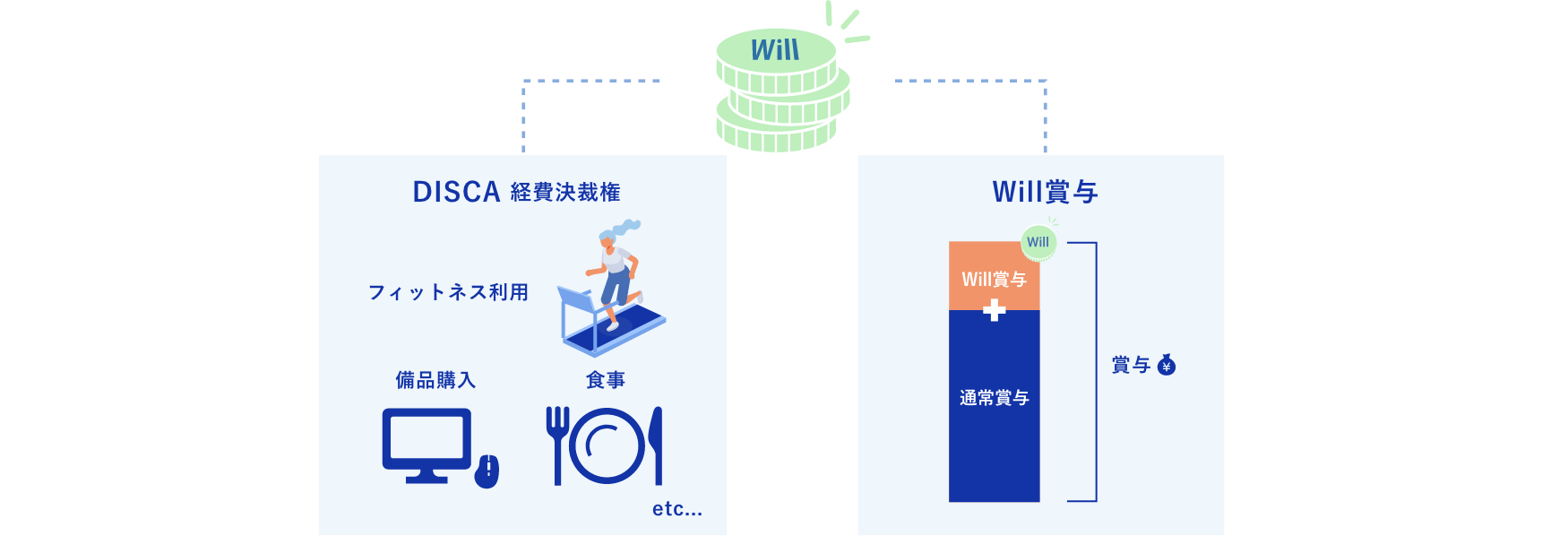

DISCAとWill賞与

DISCAは個人Will収支に応じた経費決裁権です。

毎月の配布原資は経常利益率と社員数をもとに自動計算され、その月の個人Will収支の結果に応じて比例配分されます。

Will賞与は賞与の一部をWill収支と連動させる仕組みです。

業績によって賞与原資が決まり、まず直近6ヶ月の部門Will収支の比率で部門に配分されます。次にその部門原資が直近6ヶ月の個人Will収支の比率で個人に配分されます。

個人Willの収支実績に基づき、DISCAとして経費決裁権が配分されます。また、賞与の一部にも、個人Will収支実績が連動します。

具体例

以下は制度理解のための簡略化した事例です。実際の運用では、案件ごとに条件が異なります。事例中の金額・人数などの数値は説明用の例示であり、制度上の固定値でも相場でもありません。

事例1. 営業が顧客トラブル対応のために技術支援を依頼する

営業部のAさんは、担当顧客に納品した装置の不具合対応のため、技術部門のBさんへ原因分析の支援を依頼しました。Aさん単独では対応が難しく、当日中の対応が求められる状況でした。

緊急対応であり、Bさん側でも既存業務の優先順位を変更する必要があったことから、8万will+特急料金4万will=計12万willで両者が合意しました。Aさんには支出、Bさんには収入が記録されます。

これは、顧客対応の緊急性と技術部門による専門的な貢献が、社内取引として可視化された事例です。

事例2. 誰も引き受けない定例業務の設計を変える

毎月の設備点検レポート作成は手間が大きく、15万willでは担い手が見つかりませんでした。そこで価格を30万willに見直し、あわせて報告フォーマットを簡素化して作業時間を半分に削減しました。さらに、業務を3人で分担できる形に組み替えたことで、翌月から担い手が確保されました。

人手不足だけでなく、価格設定や仕事設計にも課題があったことが、Willのやりとりを通じて見えた事例です。

事例3. 社内出資を集めて新技術開発を始める

レーザ技術部のメンバーが、SiCウェーハ向けの新加工技術「KABRA」を構想しました。実現には開発資金と社内の協力が必要だったため、IB(Investment Box)を通じて社内から出資を募り、賛同した社員からWillで出資を集めて開発をスタートしました。

新しい技術に社内から資金と応援が集まる仕組みとして、IBが機能した事例です。

事例4. Will収支が赤字の社員はどう扱われるか

研究開発部門のCさんは、新規プロセス開発に集中する半年間、顧客売上に直結しない仕事が多く個人Willは赤字でした。

しかし全社勘定から研究開発活動への配分を受け、また年度後半には開発したプロセスが量産採用され大きなWill収入を得ました。

Will赤字は人物評価には直結せず、長期的な価値創出活動を可能にする設計です。

事例5. 新人がどうやって最初のWillを稼ぐか

新人のDさんは、入社直後は先輩からの小規模な支援依頼や、社内オークションに公開された定型業務から参加しました。

スキル習得とともに引き受けられる仕事の範囲が広がり、半年後には自ら依頼を出して後輩や他部門に支援を求める側にもなりました。年次ではなく、合意できる仕事の範囲と価格が個人のWill収支を決めます。

よくあるご質問

Will収支と給与・賞与の関係はどうなっていますか?

Will収支は基本給とは直接連動しません。Will賞与は二段階の比例配分構造で、業績に応じた賞与原資がまず部門Will収支に基づき部門に配分され、次に個人Will収支に基づいて個人に配分されます。DISCAは経常利益率と社員数から自動計算された原資を、個人Will収支で比例配分します。

Willは現金や株式と交換できますか?

交換できません。Willは社内だけで使う社内通貨であり、社外で使ったり、現金や株式と交換したりするものではありません。

Willの源泉は何ですか?

2つあります。ひとつは顧客への売上から社内に配分されるWill、もうひとつは経営陣の判断により全社勘定から拠出されるWillです。後者は研究開発・教育・基盤整備・改善活動・管理業務などが対象です。

Will会計は評価制度ですか?

評価制度ではありません。社内の仕事や支援のやりとりを収支として記録する管理会計です。

Will会計の目的は競争を強めることですか?

目的は競争ではなく、社員に個人の意志(Will)に基づいた主体的な行動を促し、組織全体の価値創出を最大化することです。

社員は自由に仕事を選べますか?

原則として自由に選べます。社内オークションや直接依頼に加え、会社として必要と判断する仕事に経営陣がWillを付与して担い手を探すこともあります。

上司の役割は不要になりますか?

不要にはなりません。上司は目的・優先順位・完了条件を整理し、必要な判断と調整を通じて合意形成を支える役割を担います。

誰もやりたがらない仕事はどうなりますか?

まず価格、分担、期限などの条件を見直します。それでも担い手が集まらない場合は、仕事の優先度や必要性自体を再検討します。

会社としてやるべき仕事はどう担保しますか?

品質、安全、教育、管理業務などの必要施策は、価格や条件の最適化に加え、経営陣の判断により全社勘定からWillを拠出することで担保します。

新人や専門外の人に不利になりませんか?

年次や肩書だけで一律に有利・不利が決まる制度ではなく、小さな案件や支援業務から実績を積みながら担当領域を広げられます。

市場原理が強すぎて、長期的・基盤的な仕事が不利になりませんか?

不利にならないよう、研究開発、教育、基盤整備、改善活動などには全社勘定やIBを通じて価値を配分する設計になっています。

毎月のWill収支はどのように反映されますか?

月末に残高がリセットされます。前月の収支は翌月に持ち越されないため、前月の稼ぎに関わらず毎月主体的に動く設計です。賞与算定には直近6ヶ月の収支合計が使われるため、月次リセットはWill賞与の計算に影響しません。DISCAは毎月独立して配布されるため、同様にリセットの影響を受けません。

部門Willと個人Willの違いは何ですか?

部門Willは部門単位の収支を、個人Willは個人単位の収支を把握するための指標です。

Will賞与の配分は部門Will→個人Willの二段階で行われます。

Will会計とアメーバ経営の違いは何ですか?

アメーバ経営は部門単位の独立採算制度ですが、Will会計は個人単位まで会計を分解し、個々の社員の意志に基づく取引を記録します。Will会計は2003年に部門Will会計として開始し、2011年から個人Will会計に展開しました。

Will会計とOKRの違いは何ですか?

OKRは目標設定・進捗管理のフレームワークですが、Will会計は目標管理ではなく、社内で発生する取引そのものを記録する管理会計です。仕事は上司の指示ではなく、依頼側と担い手の合意によって成立します。

社内オークションを使わない仕事もありますか?

あります。社内オークションで公開して担い手を募る場合もあれば、直接依頼して当事者間で合意する場合もあります。

Will会計の発展史と他制度との比較

Will会計の発展史

Will会計は1993年の「管理会計」導入から、2003年の「部門Will会計」、2011年の「個人Will会計」へと、段階的に発展してきた経営インフラです。

1993年:管理会計(アメーバ会計)導入による「価値の流れの可視化」

1990年代初頭、多くの日本企業が「全社一丸となって」式の組織運営を続ける中、ディスコは部門ごとの収支を可視化する管理会計を導入しました。目的は「どこで価値が生まれ、どこで価値が消費されているかを見えるようにすること」です。

2003年:社内取引そのものを通貨で記録(部門Will)

管理会計の延長線上に、社内取引そのものを社内通貨(Will)で記録する仕組みを導入しました。

しかし、部門単位の管理会計では、部門の業績が良くても、その内部で誰がどれだけ貢献したかは見えませんでした。

そのため、部門長以外は業績への関心が薄いという課題がありました。

2011年:会計単位を個人まで分解(個人Will)

この課題を乗り越えるため、2011年に会計単位を個人まで分解しました。狙いは、社員一人ひとりが「自分の意志(Will)で仕事を選び、合意で取引を成立させる」当事者となることです。

この設計の根底にあるのは、「人は、自分の意志で選んだ仕事に対して最も主体的に取り組む」という考え方です。

他制度との比較

ディスコが選んだのは、上司の指示で仕事を割り振る方式でもなく、目標管理で個人の方向性を揃える方式でもなく、市場における当事者間の合意で仕事を成立させる方式でした。なぜこの選択だったのでしょうか。他の代表的な制度と比較することで、選択の論理が見えてきます。

アメーバ経営(京セラ)は、組織を小集団(アメーバ)に分割し、各アメーバを独立採算で運営する制度であり、ディスコも1993年に導入しています。しかし先述のとおり、アメーバ経営の会計単位は部門であり、アメーバ内部の貢献度差は会計上見えません。ディスコは2003年の部門Will導入を経て、2011年、この課題を解くために個人Will会計へと進みました。

OKR(Googleやインテルが採用したことで知られる目標管理フレームワーク)は、組織と個人の目標方向性を揃える仕組みですが、Will会計が解こうとしている課題とは対象が異なります。OKRは目標管理であり、Will会計は社内取引の記録です。Will会計は目標管理を行いません。仕事は目標から降りてくるのではなく、市場の合意から生まれます。

ホラクラシー(Zappos社の採用で話題となった組織形態)は、階層構造を廃し役割と権限を分散させる設計です。ホラクラシーは組織図を書き換える設計ですが、Will会計は組織形態を規定せず、階層組織の上にもフラット組織の上にも実装できる設計です。

成果主義は、個人の業績評価を給与・昇進に直接連動させる人事評価制度です。Will会計はしばしば成果主義の一種と誤解されますが、根本的に異なります。Will会計は人事評価ではなく管理会計であり、Will収支は基本給を直接決めません。さらに、当事者間の合意で取引が成立するため、一方的な評価による不公平が起こりにくくなります。

取引・評価メカニズムの比較

| 制度 | 制度カテゴリ | 最小会計単位 | 取引の成立要件 | 価格・価値の決定 |

|---|---|---|---|---|

| Will会計 | 管理会計 | 個人 | 当事者間の合意 | 市場メカニズム |

| アメーバ経営 | 管理会計 | 部門 | 部門長の指示 | 時間当たり付加価値 |

| OKR | 目標管理 | 個人・チーム | 上位目標との整合 | 目標達成度 |

| ホラクラシー | 組織形態 | 役割(ロール) | サークル合意 | 規定なし |

| 成果主義 | 人事評価 | 個人 | 上司の評価 | 上司の評価 |

報酬・保護・運用目的の比較

| 制度 | 基本給との関係 | 長期活動の保護 | 主目的 |

|---|---|---|---|

| Will会計 | 直接連動しない | 全社勘定・IBで補完 | 取引の可視化 |

| アメーバ経営 | 直接連動しない | 部門裁量 | 部門独立採算 |

| OKR | 連動する場合あり | 上位目標で設定 | 目標と進捗の管理 |

| ホラクラシー | 規定なし | 規定なし | 権限分散 |

| 成果主義 | 直接連動 | 短期評価に偏る傾向 | 個人業績評価 |

Will会計の設計思想と経営哲学

市場の失敗を構造的に防ぐ設計

Will会計は市場原理に完全に委ねた制度ではありません。短期売上に直結しない長期的・基盤的活動が不利にならないよう、全社勘定とIB(Investment Box)を併設しています。研究開発、教育、改善活動、管理業務には、経営判断によりWillが拠出されます。

これには、市場メカニズムを社内に実装しながら、市場の失敗(公共財の供給不足、長期投資の過小化)を構造的に防ぐ狙いがあります。

Will会計が示す経営哲学

Will会計は、「個人単位の会計」「市場メカニズムによる取引」「人事評価との分離」という3つの設計を同時に成立させている制度です。それぞれは部分的に他制度にも見られますが、3つ全てを統合した制度は他に類を見ません。

その根底にあるのは、「個人の意志を制度設計の中心に据える」というディスコの哲学です。管理して動かす組織ではなく、自ら動く個人が集まる組織。それを支える可視化と取引の仕組みがWill会計です。

制度の展開と更新履歴

制度の展開

- 「管理会計」を導入

- 「部門Will会計」開始

- 「個人Will会計」開始

- 「DISCA」配分計算開始

- 「IB(社内クラウドファンディング)」開始

- 「Will賞与」支給開始

このページの更新履歴

- 冒頭定義、比較表、誤解整理、FAQ、用語集、更新方針を拡充し、外部読者向けに再構成

- 初版公開

用語集

本用語集がWill会計における各用語の定義の正典です。

本文・よくあるご質問の記述と齟齬がある場合は、用語集の定義を優先してください。

- Will会計

- 社内の仕事・支援・設備利用などをWillという社内通貨で可視化するディスコ独自の管理会計。

人事評価制度や基本給を直接決める制度ではなく、社内取引を当事者間の合意で成立させるための仕組み。

Willを社外で使ったり、現金・株式・暗号資産と交換したりすることはできない。

- Will

- ディスコ社内のみで使用される社内通貨。

社内の仕事・支援・設備利用などのやりとりを可視化するために使われる。

現金・株式・暗号資産との交換不可。個人が自由に発行できるものではなく、顧客売上または全社勘定を起点に発生する。

残高は月次でリセットされる。

金額単位として表記する場合は小文字(例:8万will)。

- 個人Will

- 個人単位でWill収支を把握するための指標。

月次でリセットされる残高と、賞与・DISCA算定に使われる直近6ヶ月の累計収支の両面で管理される。

- 部門Will

- 部門単位でのWill収支を把握するための指標。Will賞与の部門への配分算定に使われる。

- 全社勘定

- 特定の個人や部門に直接紐づかない活動に対してWillを負担・管理するための勘定。

経営陣が管理し、支払いの決定も経営陣の判断による。

- DISCA

- 個人Willの月次収支に応じて配分される経費の決裁枠。

毎月の配布原資は経常利益率と社員数をもとに自動計算され、その月の個人Will収支の比率で比例配分される。

1DISCAが何Willに相当するかは月によって変動する。1DISCA=1円相当の決裁枠であり、現金への交換は不可。

- 社内オークション

- 社内の仕事をWillで条件提示し、希望者との合意によって担当者と条件を決定する仕組み。

- IB(Investment Box)

- 装置開発や機器の購入、イベントの開催など、各種業務の実行のために必要な資金(Will)を社員から募ることができる仕組み。

制度ルールを満たし必要額に達すれば、原則として経営承認を待たずに実行できる。

- Will賞与

- 賞与の一部をWill収支に連動させる制度。

業績によって賞与原資が決まり、直近6ヶ月の部門Will収支の比率で部門に配分された後、

直近6ヶ月の個人Will収支の比率で個人に配分される二段階構造。

絶対額は原資水準によって変動する。